在加拿大

根据Financial Post的报道,在疫情期间,越来越多的加拿大老年人开始申请反向抵押贷款来养老,这给相关的贷款机构带来了惊人的收入增长。

反向抵押贷款的含义就是字面上看到的样子。老年人(通常是62岁以上的人)用他们的房屋净值来换取现金,可以是一次性付款,也可以是定期付款,获得的资金不仅无需交税,甚至许多反向抵押贷款也没有贷款人的收入或信用要求。它们就像房屋净值信贷额度 (HELOC),但有一个很大的不同——不需要定期还钱。

由于贷款人不确定何时能收回贷款,他们会收取溢价利率。不需要定期付款,但利息仍在积累,逐渐侵蚀房屋净值。

这为这些类型的贷款同时带来了好处和风险。一个积极的方面显然是人们可以原地养老,将住房资产转换成现金,作为房屋的维修、日常生活、长期护理或其他费用等,而遵守贷款条款的借款人在搬出房屋或去世之前也不必还钱。

然而,由于老年人已经过了他们的主要收入年龄,太大的贷款可能最终导致在合约到期时难以偿还。在某种情况下甚至会发现,到了出售房屋的时候,借款人积累的债务可能比想象的要多得多。

简单来说,拥有房屋产权的老年人将房屋产权抵押给金融机构,由相应的金融机构对借款人的年龄、预计寿命、房屋的现值、未来的增值折旧等情况进行综合评估后,将其房屋的价值化整为零,按月或按年支付现金给借款人,一直延续到借款人去世。

它使得投保人可以提前支用该房屋的销售款,借款人在获得现金的同时,将继续获得房屋的居住权并负责维护好所住的房屋。当借款人去世后,相应的金融机构获得房屋的产权,可进行销售、出租或者拍卖,所得用来偿还贷款本息,相应的金融机构同时享有房产的升值部分。

但如果房价出现暴跌或者经济低迷,贷款人也可能面临债务不能全额偿还的风险。

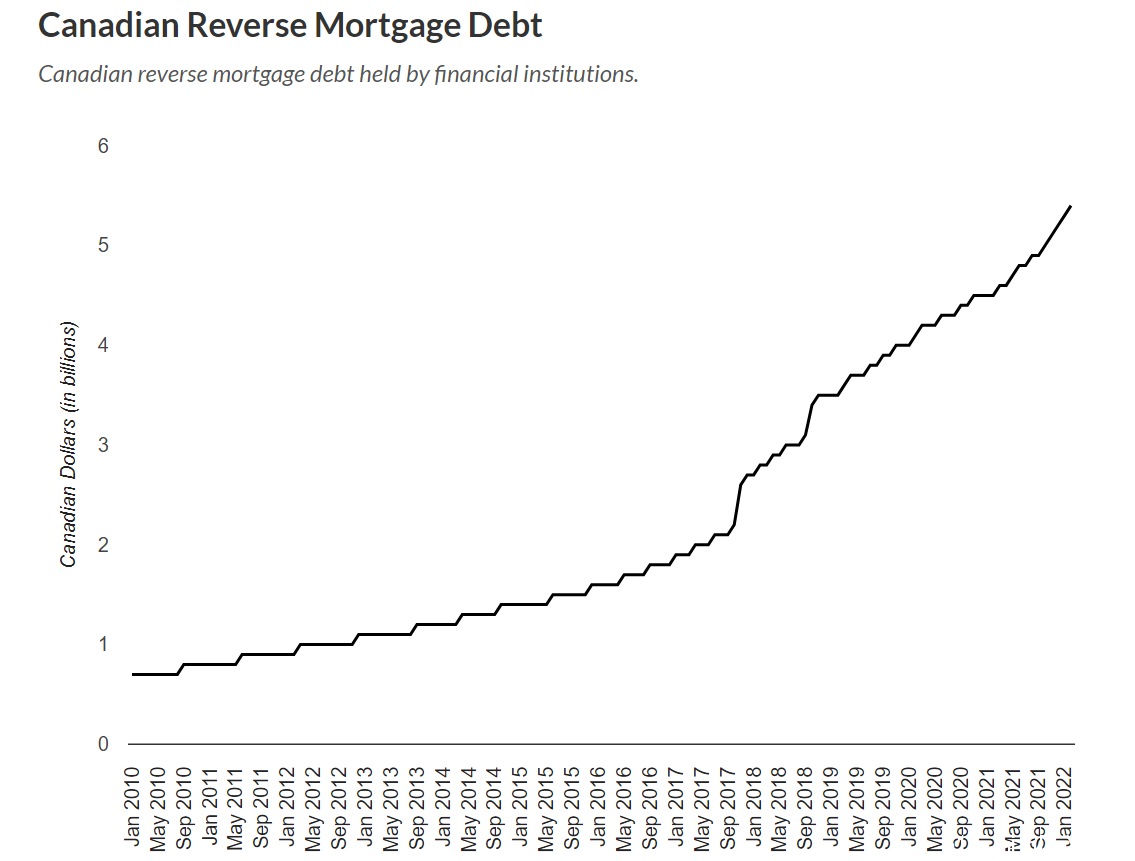

金融机构持有的加拿大反向抵押贷款

加拿大第二大反向抵押贷款提供商Equitable Bank Inc.简称EQ Bank在本周公布了其2022年第一季度的业绩,其反向抵押贷款产品同比激增262%。加在一起,EQ Bank发放了价值$3.04亿元的贷款,比2021年最后一个季度增长23%。

在截至3月31日的三个月里,EQ Bank的收益增长了27%,达到$8790万元,即摊薄每股收益$2.51元。与此同时,该公司的常规贷款业务同比增长35%,达到$225亿元。

疫情期间,低利率和许多加拿大人对更多住房空间的渴望推动了房价的上涨,这意味着房主们有越来越多的资产可以利用。

根据金融机构监管机构办公室(Office of The supervisory of Financial Institutions,简称OSFI)提交的监管文件显示,2月份未偿还的反向抵押贷款余额创下$54亿元的新高。该机构负责增强公众对加拿大金融体系的信心。

在过去的几年里,这一领域出现了放缓。然而,现在突然恢复了增长,并在短短一年内,增长了近20%。

EQ Bank总裁兼首席执行官Andrew Moor在接受采访时表示,疫情已导致加拿大老龄化人口对退休的态度发生转变。Moor说:“疫情让人们不太希望在聚集的环境中生活,人们更愿意呆在家里。”

Moor表示,反向抵押贷款的想法开始在加拿大引起更多的共鸣,并且已经开始赶上了许多其他反向抵押贷款盛行的国家。

“在我们看来,与其他类似的经济体相比,加拿大对这种方式的理解显然较少。这是我们进入反向抵押贷款业务的原因之一,我们认为这是一个尚未开发的市场。"

据Moor称,英国和澳大利亚的反向抵押贷款渗透率高于加拿大,如果按人均目标人口进行调整,英国市场的规模是加拿大的五倍。随着加拿大人口逐渐老龄化,Moor预计反向抵押贷款市场将继续增长,但他尚不太确定成本上升和接下来数十年来的高通胀可能产生的影响。

于此同时,反向抵押贷款的快速增长让OSFI保持警惕。今年4月,OSFI表示会着重关注这类贷款,并将会以更高的水平进行监管审查。OSFI的副主管Ben Gully也强调了人们需要考虑此类产品风险的必要性。

“我们传递的信息非常简单,即这些贷款产品是市场的重要发展,但它们可能掩盖账面上不断上升的信贷风险,因此,在过去几年里,我们花了大量时间来强化这些信息,确保创新保持安全、谨慎,确保我们监管的公司了解风险,”Gully表示。

反向抵押贷款的风险包括:

有许多反向抵押贷款诈骗以需要现金支付生活费用的老年人为对象。

反向抵押贷款还有额外的成本,包括初始费用和抵押贷款保险,最高可达房屋估价的2.5%。

大多数利率都是可变的,这意味着它们可能随着时间的推移而上升,从而进一步提高借贷成本。

随着时间的推移,借款人欠的债更多,因为利息是随着贷款余额的增加而增加的。

反向抵押贷款可以减少房屋的净值,也就是家人从投保人遗产中继承的财产。

反向抵押贷款人可能会要求借款人满足严格的房屋维护要求,以保护房地产的转售价值。

如果未能遵守任何贷款条款,比如错过缴纳地税、没有充分维护房屋等,可能需要提前还清抵押贷款、甚至丧失抵押品赎回权。

总而言之,选择反向抵押贷款的老人也就意味着在很大程度上就失去了把抵押房屋留给家人的机会,而是选择了在自己的晚年获得一笔资金好好养老。当然,这对于没有子女赡养或者亲人照顾的独居老人来说可能是一个不错的选择,不知道大家对此怎么看呢?

·生活百科 Dux热水器问题

·生活百科 Ausgrid vs Enphase启发使用数据