在加拿大

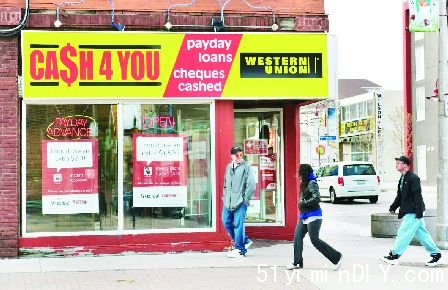

很多工薪阶层要靠发薪日贷款济燃眉之急。

如今,许多国民每月在支付完租金、车资、按揭及购买日常杂货后,帐户上已所剩无几,不少人不得不透支信用卡勉强过活,直到下一个发薪日到来。

在多伦多担任建筑设计师的30岁匿名女子表示,当一名「月光族」令人备感压力。尽管她的年收入高达7万元,但在支付完房租、水电费、杂货费、执照考试费后,馀额只剩50元,「老实说,我希望能找到合适的词,来形容我每天醒来时感到的恐惧、焦虑与担忧。我害怕打开我的TD银行信、帐户对帐单,因为我就是不想收到提醒。」女子表示,希望在使用预支薪水服务之前,了解更多关于管理财务的知识,以免陷入更深的财务困境。

律师出身的卡加利理财专家奥莫尔(Adeola Omole)正在撰写第二本相关书籍,她认为,预支工资发挥了应有的作用,工薪阶层可以妥善将其利用,以免受到发薪日贷款(payday loans)剥削。

麦马士达大学(McMaster University)商学系教授赖德(Marvin Ryder)表示,他理解的工资系统是组织为员工提供的一种福利。可提前领取的薪水都有一定的额度限制,例如200元以内,市面有同类服务就会在用户预支超过一半工资时切断服务。

赖德指出,最初工资是按周发放,后来引入就业保险及加拿大养老金计划等项目,由此产生了更多的工资扣除额,两周发薪制应运而生。但是,除了1980年代诞生的直接存款外,围绕工资单的制度并没有出现太多创新。

他说:「我们今天发放工资的方式可以追溯到第一次世界大战开始时,在此之前,四分之三的加拿大人从事农业工作,每天结束时以现金结算。当时国家需要一定的收入来源,向第一次世界大战输血,那是所得税的开始,雇主代表工人进行徵收及汇款。」

人力资源兼薪资软件公司Ceridian罗斯(Seth Ross)表示:「两周发薪制是陈旧技术与流程的产物,当时运行工资单需要大量的人力及计算能力。随著科技进步,现在完全可以连续、实时地完成这件事。」

罗斯正负责一项提供预支资服务,也称为按需求支付,让令工人毋须苦等两周或承担高利率的发薪日贷款,获得自己已经赚到的一部分工资。

罗斯表示,这些应用程式自2012年以来一直在美国与欧洲广泛使用,但在加拿大相对较新,目前有超过100家本国雇主使用。

罗斯举例道,如果你的手机话费需在发薪日前几日缴纳,那么可以提前提薪来结清帐单,而无需支付迟交的罚款。

服务为打工族提供一张类似银行卡的支付卡,用于存取钱,收取的费用则包含一部分银行及信用卡公司向商家扣取的信用卡或借记卡交易费。

其他供应商向用户收取2元或5元的固定费用,用于提取部分工资,但不支付利息。

·生活百科 假期时关闭太阳能?

·生活百科 Fronius Symo Gen24数据传输问题。